新能源车保费上涨事儿大吗?

2021年底,中国保险行业协会发布了《新能源汽车商业保险专属条款(试行)》,发布一个多月以来,关于新能源汽车保费上涨的争议就没断过!

聊新能源汽车保费上涨的事,还要从新能源汽车销量上涨说起。中国汽车工业协会统计,2021年,我国新能源汽车销售完成352.1万辆,同比增长1.6倍,不仅创造了2016年以来的最快增速,而且连续7年位居全球第一。去年新能源车市场占有率达到13.4%,高于上年8个百分点。更重要的是,私人消费占比接近80%,新能源汽车可持续发展能力进一步提升。

同时,中汽协预计2022年新能源汽车将达到500万辆,同比增长42%,市场占有率有望超过18%。

然而,也有业内人士提出了不同的看法。他们认为:“今年新能源汽车补贴退坡30%,原材料上涨带动动力电池价格上涨,电动车保险费涨价,这三大因素都可能会影响新能源汽车销量。”

如果说电池成本上涨给供给端带来压力,那么保费上涨,毫无疑问落到消费者身上。

网上流传最广的,也是被很多家媒体引用的案例是:“一个特斯拉车主贴出在某保险公司系统测算的报价,根据该报价单,同一款Model Y在12月23日购买时保费还是8278.62元/年,但到了2021年12月27日,其保费就上涨至13952.52元/年,涨幅高达80%。”

也有媒体报道称;“近期,小鹏、蔚来、理想等新能源车型保费涨价的消息也接连爆出,而根据很多车主在网上爆出的价格来看,上述品牌的新能源车型保费上涨幅度均不小,基本都在30%以上,不少车型甚至超过了50%。”

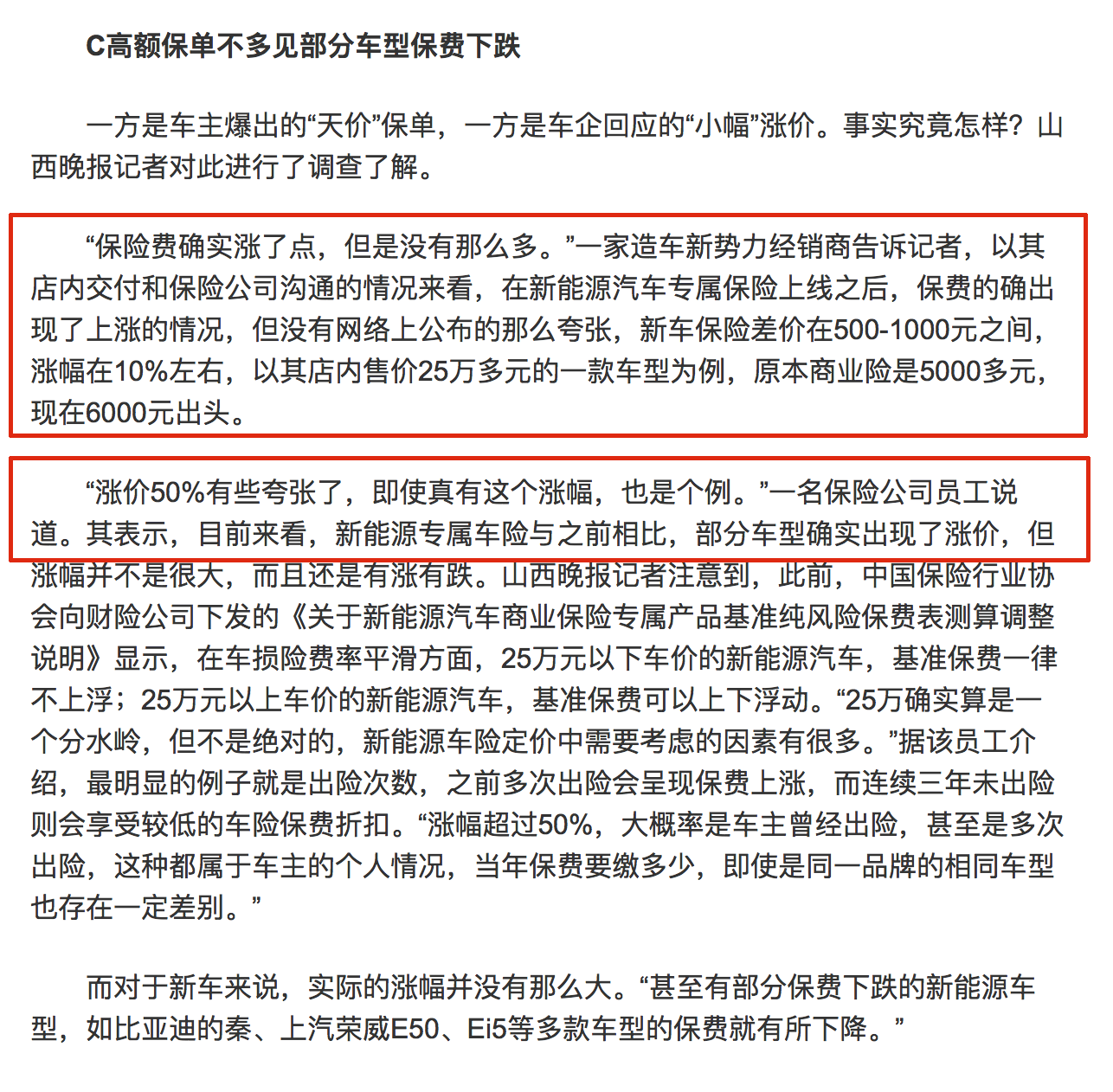

在此情况下,《山西晚报》实地采访造车新势力经销商,得到的回复是:“保险费确实涨了点,但是没有那么多。以店内售价25万多元的一款车型为例,原本商业险是5000多元,现在6000元出头。”

某保险公司员工回复《山西晚报》:“涨价50%有些夸张了,即使真有这个涨幅,也是个例。”

新能源汽车的保费为什么会涨价?《潇湘晨报》报道说:“新能源汽车可以上传统燃油车的保险,但是如果出现新能源汽车独有部分的故障,例如‘三电’部分的问题,是无法得到有效保障的,原有传统燃油车保险产品已经不能满足新的市场需求。”

具体来说,新能源汽车的折旧率也要高于传统燃油车。以动力电池为例,衰减到一定程度只能替换,而价格越低的纯电动车电池价格占比越高,因此折旧越高,保值率越低。同时,全铝一体式车身等一些特殊情况或个别车型也导致赔付成本过高。

有业内人士指出:“新能源车险涨幅较高的根本原因,还是关于新能源汽车保险的产业链没有完善,其理赔的成本高企。”

我个人认为,虽然新能源车保费出现高增长或许只是个例,但可能会产生蝴蝶效应,加重一部分犹豫不决的消费者的观望心态。

前文提到,2021年新能源汽车私人消费占比接近80%,说明市场需求端高速增长,这也是我们多年来一直都非常期待的。可是,与补贴退坡,电池成本上涨不一样,保费增长是直接触及私人消费利益的。

原因是,补贴退坡,成本上涨,这些对于企业来讲问题都不算大。因为都在企业的预期范围内。唯独保费上涨,是在企业意料之外,而且实实在在落在消费者头上的。

从微观来看,春节前一部分新能源汽车已经公布了涨价的消息;从宏观来看,需求收缩、供给冲击、预期转弱,是当前中国经济发展面临的三重压力。对于消费者来说,一方面收入预期下降,另一方面一部分新能源车不仅价格涨了,而且保费也涨了,会加重一部分人的观望态度。

同时,我们也了解到,特斯拉、吉利、长城等汽车品牌已经开始尝试自建保险体系。那么,新能源车保费上涨这个事儿大吗?我个人认为,从宏观来讲,它可能成为2022年新能源汽车销量增长的一个制约因素。对于各大厂商来说,谁在成本控制方面做得好,同时能想在前头,更多地解决消费者购车、使用、售后服务等过程中的痛点,它的产品就会受到消费者的欢迎。

以上是一家之言,欢迎大家提出批评,谢谢。

(图片来源:互联网)