疫情副作用在MPV领域凸显

――2021年MPV市场经济指数分析

2020年新冠疫情爆发后,汽车成为为数不多的增长行业。但是,2021年低端轿车、低端SUV销量增长的同时,低端MPV大幅下跌,表明疫情对中国经济的冲击在MPV领域凸显出来。

2022年经济稳字当头的主基调下,MPV市场走向何方?

MPV销量回正

与轿车、SUV相比,虽然去年MPV同比增幅最低,但却是连续多年下降以来首次回正。乘联会数据显示,2021年MPV销量为108.6万辆,同比增长1.5%。

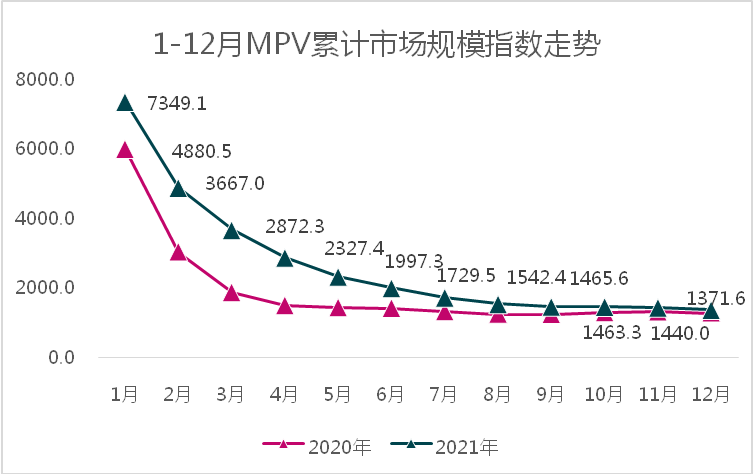

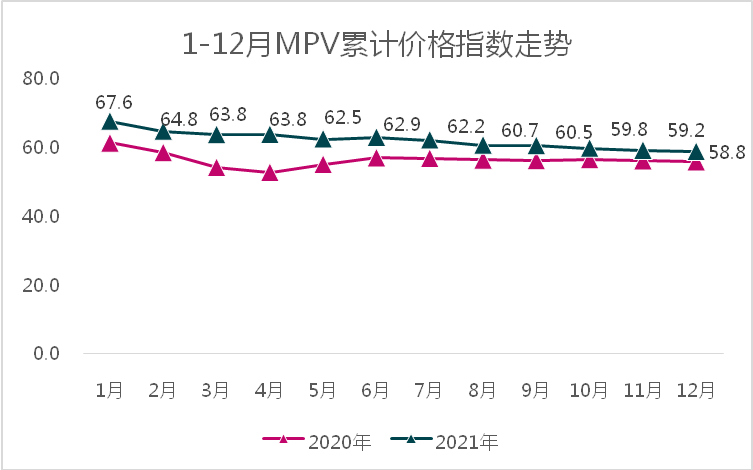

支撑MPV销量增长的重要原因,是该细分市场的消费能力、消费水平出现增长。来自北京正则大成的统计分析显示,2021年,我国MPV市场规模达到1823.7亿元,同比增幅6.9%;正则MPV市场规模指数(累计)为1371.6点,比2020年上涨了88.8点,表明消费能力出现增长。2021年MPV累计市场销售平均价为16.8万元,比上年提高0.9万元;正则MPV价格指数为58.8点,比2020年增加3.0点,表明消费水平出现上涨。

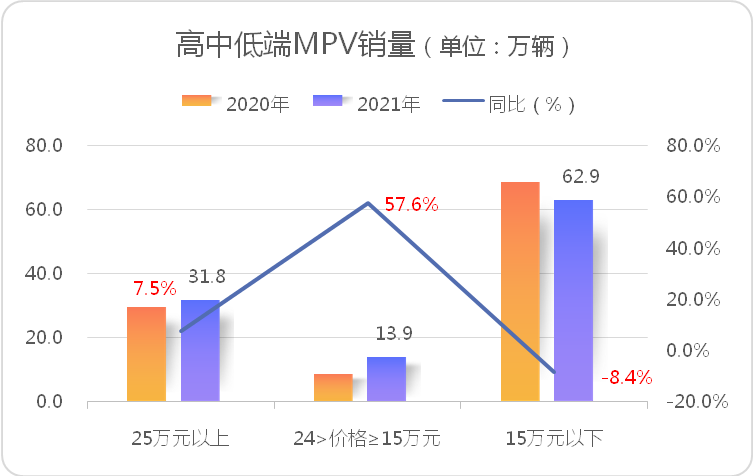

推动MPV消费能力、消费水平上涨的主要动能,是来自25万元以上,以及15万-24万元中、高端消费群体的旺盛需求。

统计显示,2021年高端MPV累计售出31.8万辆,同比增长7.5%;中端MPV销量为13.9万辆,同比增长57.6%;低端MPV销量为62.9万辆,同比增幅-8.4%。

2021年MPV市场止住跌势,消费能力、消费水平双增长的局面有望推动2022年MPV重回上行通道。但是,中高端MPV需求增长的同时,低端MPV逐年萎缩的趋势并未改观,MPV依旧面临结构调整的巨大挑战。

疫情副作用在作怪

就MPV市场自身而言,唯有低端车逆势下跌。从低端乘用车领域看,低端轿车、低端SUV销量增长的同时,低端MPV大幅下跌,低端MPV为何背道而驰?

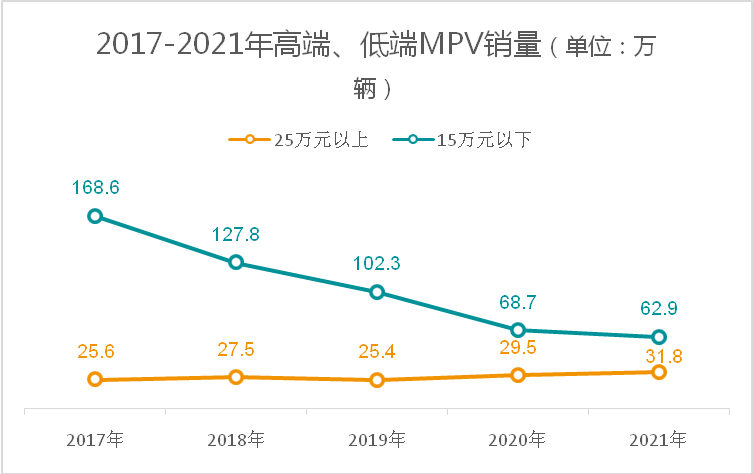

整体看,近五年来低端MPV始终处于下行通道。从总量看,低端MPV销量从2017年168.6万辆的年销量,缩水至2021年的62.9万辆,销量跌去六成;从市场份额看,2017年低端MPV销量占MPV总量的83.1%,2021年份额萎缩至58.0%,份额下降了25个百分点。

从厂家表现看,以销量最大的上汽通用五菱为例,2017年宝骏730和五菱宏光两款车型为市场贡献了80万辆的销量,2021年虽然该公司MPV产品数量增加到6款,但销量缩水至36万辆水平。换言之,五菱如论作何努力都无法挽回低端市场下跌的颓势。

从宏观环境看,低端轿车、SUV增长,低端MPV下跌,是受疫情影响经济面临新的下行压力造成的。国务院参事室特约研究员、国家统计局原总经济师姚景源认为:“2021年年底,中央经济工作会议指出,当前中国经济发展面临着需求收缩、供给冲击、预期转弱三重压力。在整个国民经济运行当中,内需的增长弱于外需,中下游企业的盈利弱于上游,小微企业的经营困难大于大中型企业。”

与低端轿车、低端SUV的家用属性不同,工具属性较强的小MPV是低端MPV的主力军。从消费层面看,疫情爆发后,广大居民安全出行的需求增长,带动了低端轿车、低端SUV,甚至摩托车的销量增长。但是,受疫情影响“小微企业的经营困难大于大中型企业”,小微企业的经营者“需求收缩”、“预期转弱”,因而购买作为生产工具的低端MPV意愿不足,导致低端MPV销量持续下跌。

总体看,汽车消费升级在MPV领域愈发明显,直观表现是中高端MPV增量、增速逐年上涨。尽管受疫情影响低端MPV下降趋势未改,但同比降幅从两位数收窄至一位数,意味着下降速度正在放缓。

2022年经济稳字当头的主基调有利于汽车行业发展,中高端MPV增长,低端MPV下降速度放缓的势头有望持续,因而今年MPV企稳是大概率事件,甚至有望重返上行通道。

(图片来源:互联网)